高毅资产孙庆瑞:从追赶到部分定义,中国科技的突破

来源:作者:

创建时间:Fri May 23 00:00:00 CST 2025

今年3月,高毅资产资深基金经理孙庆瑞在公司报告会上,作了题为《科技突破:从追赶到部分定义》的主题分享。

她指出,经济放缓的背景下,中国科技产业却呈现出独特的韧性。一方面,预期空间大的行业在经济动能偏弱、流动性相对宽松时更容易有超额收益;另一方面,中国企业在全球产业链中的角色正悄然变化,中国正从过去的追赶者,逐步追平,甚至在某些领域成为定义者。

这一转变的背后,孙庆瑞认为,是中国在工程师红利、统一大市场和持续研发投入上的系统性优势。而AI技术的突破,正为中国硬科技打开新一轮增长空间。

以下内容根据孙庆瑞演讲实录整理:

一、增长空间与中国优势

电子行业:创新驱动,引爆一个又一个大需求

过去20多年,电子行业通过创新驱动持续引爆新的需求,是需求增速最快的行业之一。如果我们以半导体行业数据为切入点来观察(电子行业虽然比较分散,但各细分领域都需要芯片),可以看到:受价格涨跌影响,过去20多年,半导体行业波动很大,但整体CAGR(复合年增长率)接近全球GDP增速的2倍。

过去30年,电子行业始终是科技创新、需求创造的载体。从80年代个人计算机开始,到1995年Windows95的发布,电脑从专业工具转变为普及性的办公用品,到2003年开始有移动电话(功能机),再到2007年iPhone发布,智能机逐步替代功能机,2014年至今各种AIoT设备(智能手表、耳机、手环等)的兴起等等,从因特网到移动互联网到物联网的各种新产品的不断涌现,都引爆了对电子行业一个又一个大的需求。

再往后的新兴技术,虽然对电子行业的影响仍处于早期阶段,渗透率不高,但其潜在需求已初步显现,未来可能成为电子行业的重要增长点。比如智能驾驶,2020年开始的FSD(完全自动驾驶)技术的突破,智能驾驶开始从概念走向实用化,对电子行业的需求产生新的空间;AR/VR设备方面,2023年推出Meta眼镜后,更多企业跟进,作为移动智能手机的延展性产品,未来可能会在多种场景实现爆发式增长。AI PC、具身智能技术目前虽然还没有找到大规模落地场景,但其对电子行业以及上游半导体的潜在需求空间巨大,在可预见的未来,电子行业的增长潜力有望进一步释放。

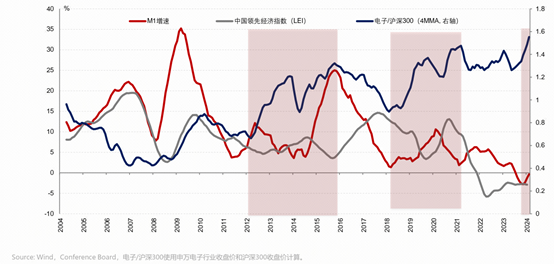

而当经济动能偏弱、流动性相对宽松时,预期空间大的行业可能更容易带来超额收益。2013-2015年,经济动能走弱,电子行业却一直有超额收益;2016-2018年随着经济回暖,电子行业的超额收益转为负值;2019-2021年上半年,当经济再度走弱,电子行业的超额收益重新显现。此后,经济动能持续低迷,流动性环境却也转弱,电子行业的超额收益消失;直至2024年下半年,流动性再度宽松,电子行业随即恢复明显的超额收益。

中国的竞争优势:人力、资本开支、研发投入

中国在全球科技硬件及上游供应链生产方面已经具有较大规模:

第一,在低端硬件与通讯领域,中国低端硬件出口份额占全球的40%,通讯设备出口在全球的比重也达到40%。

第二,消费电子的上游半导体制造及半导体设计虽相对是我们的短板,但集成电路(IC)设计份额目前也在快速提升,全球市占率已接近20%。

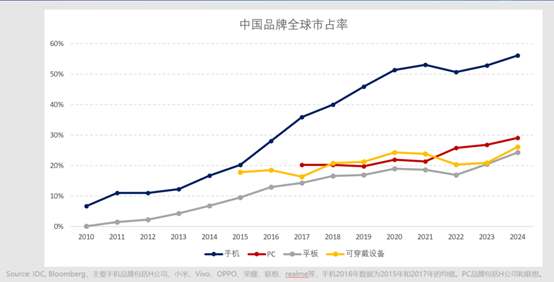

第三,中国的品牌在全球市占率也逐步提升,其中手机最为明显。

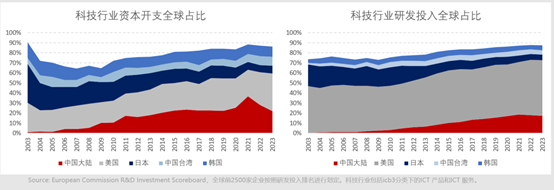

在工程师红利、完备产业链体系、超大规模市场优势与创新驱动下,中国在电子行业已取得的竞争优势很难被转移。与美欧日韩等相比,中国拥有全球效率最高、成本最低的劳动力,同时具有人才优势,中国的研发人员数量是世界第一,为电子行业的持续创新提供了坚实的人才基础。凭借统一大市场、丰富的人力资源、较为充足的资本开支和持续的研发投入,中国有望在全球竞争中获得更多市场份额。

当然到目前为止,从金额上看,中国科技行业相较美国还有较大距离。一方面,中国的科技产业偏低端;另一方面,软实力或者高附加值部分发展相对不足,根据Wind数据显示,中国所有信息技术行业的营业总收入加起来,远低于美国,二者差距达20多倍。但好在中国在持续进行研发投入,中国的企业研发投入和资本开支上仅次于美国,且在全球的占比正在快速提升。伴随着未来中国在研究上的持续追赶,有望逐步缩小差距。

二、中国科技硬件的突围与成长

——品牌及竞争格局的演变

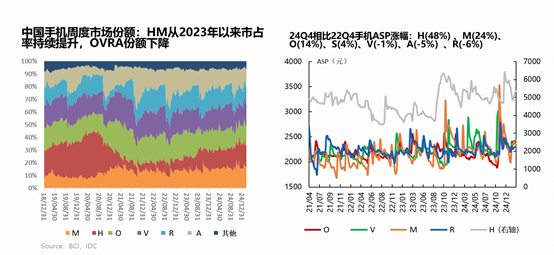

智能硬件一:智能手机市场存量竞争,格局变化

2015、2016年,全球智能手机市场趋于饱和,几乎人手一部手机,出货量增长停滞,但竞争格局却在逐步变化。即使在中国这个全球“最卷”的市场来看,格局也在逐步发生变化。H品牌因为受多重复杂因素的影响,市占率的变化波动较大,而其他看似“差异化不明显”的品牌市占率也逐渐分化,国际头部品牌在中国市场的份额开始有所下降。

中国智能手机也在渐进冲击高端化,安卓相比苹果硬件配置从追赶到领先,在光学领域也迎来新一轮升级。中国安卓手机高端化之路曾经一度被视为“伪命题”。伴随着芯片性能的提升,比如芯片发热和卡顿等问题得到逐步改善,为高端化提供了硬件支持。国产安卓品牌通过技术上的微创新,创造了越来越多价格带的提升。再比如电池,安卓手机电池容量显著提升,有的甚至达到6000mAh以上。而从镜头像素来看,安卓手机镜头从一开始的远远落后,到如今在像素与功能上不断实现突破,最新在玻塑混合、大相面等多角度,安卓手机也在不断尝试提高功能,如今硬件配置已局部实现从追赶到领先地位。

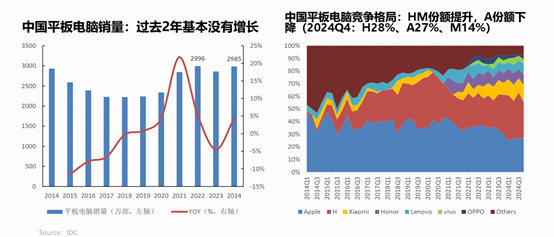

智能硬件二:平板电脑从增长到存量竞争,中国头部企业份额提升

过去这些年,平板电脑更迭不多,功能变化也不多,在存量竞争中,市占率的变化更为明显,中国头部企业份额大幅提升。

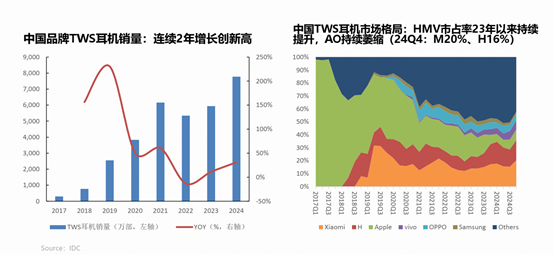

智能硬件三:品牌TWS耳机

而品牌TWS耳机(真无线耳机)依然是增量市场,中国品牌TWS耳机销量连续2年增长创新高,中国头部企业份额快速提升,很多中国品牌都实现了市占率的快速提升。

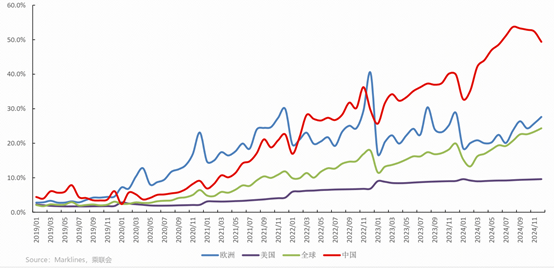

智能硬件四:新能源车及智能驾驶,对比全球主要经济体,中国销量最大,增速最快

随着智能驾驶之后,所有车越来越电子化,越来越像电子终端,所以我们把它放在电子行业。

2024年,全球新能源汽车销量达1754万辆,中国占1223万辆。无论是新能源车本身还是智能驾驶,中国相较全球经济体,都位居领先位置。中国新能源车渗透率连续五个月超过50%。同时在硬件配置上实现领先,现象级爆款频出。

而我们也要清醒的意识到,以上所有这些智能硬件领先的前提,是上游半导体的自主可控。如果不能做到自主可控,所有的领先优势都可能随时被替代。随着政策支持、技术积累和市场需求的推动,中国在半导体领域的自主可控能力正在稳步提升,包括晶圆制程升级、良率持续提升,半导体设备的国产化率有望继续提升。

三、AI打开新的行业增长空间

在全球人工智能浪潮中,DeepSeek可能提供了一个低成本方案,为应用百花齐放奠定基础。下游应用生态的想象空间也被进一步打开,人类更多的工作流和任务会走向最佳实践进行自动化。

比如互联网+AI,越来越多的人开始使用大语言模型替代传统搜索,尽管在专业性要求较高的一些问题回答上目前可能存在准确性的担忧,但对于相对基础性的问题解答上,帮助还是很大的。

比如硬件+AI,目前还没有特别突出的应用推出,但随着软硬件技术边界的不断突破,AI手机实用有趣的功能渐起,AI PC也有望加速渗透。AIoT(人工智能物联网)部分,如AI耳机、AI眼镜等,作为终端的延展,它虽然不能替代传统的终端,但在特定场景(如运动、户外)中,可以作为手机之外的延展,实时捕捉数据,提供对话、录视频、拍照或者场景提示等功能,今年国内大厂可能会推出一些爆款级产品,为更多场景提供轻应用。

这些都是AI渗透到已有的应用与场景上,而具身智能作为AI领域的新物种,目前在一级市场非常热门,吸引了大量投资和人才进入,不断进行迭代。目前国内头部企业已经以非常低的成本在机器人研发领域处于领先地位,也出现了一些高性价比的轻应用产品,尤其在具身智能运动控制和零部件研发投入方面保持较高的领先优势。我还是非常期待具身智能,未来不仅仅是流水线的专业化应用,而是能够朝着更通用的方向发展。一旦出现了通用场景的产品,它的增加值即使不及汽车行业(全球3万亿美金),但大概率会超过手机行业(全球5千亿美金)。一旦成为大的行业,将推动上游的电子行业,甚至机械行业、半导体行业实现非常大的拓展空间,并且这也会成为中国非常有优势的行业。

总结

中国科技硬件从追赶到追平,甚至在某些领域局部领先。在无论以手机、平板为代表的存量竞争市场,还是以TWS耳机、新能源车为代表的增量竞争市场,中国硬件配置从追赶到领先,爆款频出,并不断迈向高端化。经过竞争激烈的国内市场锤炼,中国企业拥有突出的软硬件成本优势,有望进一步获得全球市场份额的提升。

在全球人工智能浪潮中,DeepSeek低成本方案为应用百花齐放奠定基础,随着低成本AI方案的陆续推出,下游应用生态的想象空间也被进一步打开,人类更多的工作流和任务会走向最佳实践进行自动化。而AI赋能科技硬件,也拉动了产业链崛起,伴随自主品牌在终端产品的崛起,也将带动智能硬件、半导体等产业链的蓬勃发展。

风险提示:本内容仅代表受访者于受访当时的分析、推测与判断,所依据信息和资料来源于公开渠道,不保证其准确性、充足性或完整性,相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等仅作为研究分析对象使用,不代表受访者及其所在机构的投资实例。市场有风险,投资需谨慎。

版权声明:本文版权属于上海高毅资产管理合伙企业(有限合伙)(简称“高毅资产”),未经高毅资产授权,任何机构和个人请勿以任何形式发表、转载、改编、摘录、引用。如转载使用,请与原创方微信订阅号“高毅资产管理”(ID: gyzcgl)联系,请注明来源及作者、请保留文章内容完整性、在标题及内容中请勿以任何形式曲解原意;如引用、改编、转述、分析等,请勿以任何形式曲解原意。