经典文选19| 巴菲特投资策略体系的演化(1956-1969)

来源:格上财富作者:吴春林

创建时间:Fri Aug 23 00:00:00 CST 2019

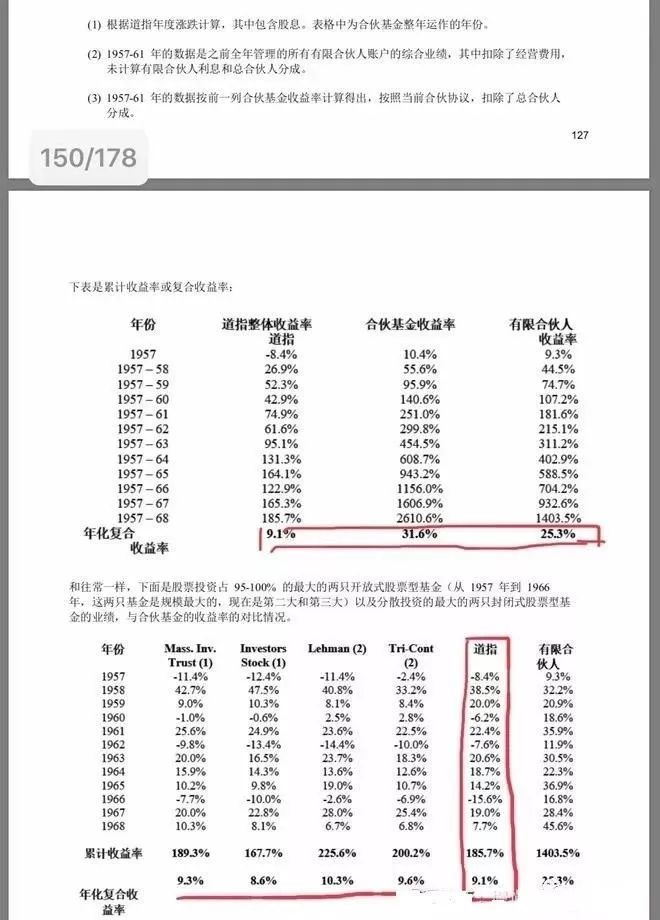

推荐:巴菲特在1957年到1968年合伙基金阶段取得12年年化31.6%的超级收益率(扣除巴菲特分成后25.3%),远超同期全美最大的两只开放式、两只封闭式基金以及道指收益率水平(4只基金收益率勉强跟随或跑赢道指9.1%的收益率)。巴菲特管理的资产也从1956年初始募集的10万5000美金滚到1969年1亿美金,期间每年的股东信是价值投资者了解巴菲特投资体系及演化最重要且最原汁原味的一手资料。

伟大人物似乎都是一个使命在身的人。德鲁克毕生的使命,是要建立一个和谐的新社会,是要帮助世人去理解如何组织一个工业社会。而巴菲特则是要告诉人们,如何才能达到资本配置的高效率,并在长达半个世纪的时间里战胜市场。要想领略巴菲特的精神力量,必须从他的思想源头开始,从他早期运作巴菲特合伙基金开始(1956-1969)开始。否则,难以把握他不断涌动的思想潮流,就像我们难以把握德鲁克活的思想灵魂一样,只能窥其片断,不能与其神游。

描述巴菲特投资策略的演进,我决定先从巴菲特的老师格雷厄姆讲起。格雷厄姆的投资方法在当时显得很另类,他喜欢通过定量分析投资那些股价被严重低估,以至于不存在投资风险的价值低洼股。比如:1926年格雷厄姆对石油运输商北方管道公司的投资。

案例一:1926年格雷厄姆对石油运输商北方管道公司的投资

1926年,格雷厄姆发现一家石油运输商北方石油管道公司,该公司除了油管资产以外,还拥有一些铁路债券,每股股票的价格应该在95美元左右,而当时每股的交易价格只有65美元。格雷厄姆买进了2000股,并且建议公司把持有的铁路债券卖掉,为的是重新挖掘公司的潜在资产组合价值。然而,洛克菲勒控制下的管理层拒绝了这个提议。后来格雷厄姆发动了一场股东代理权斗争,入选了董事会,北方石油管道公司终于让步,卖掉了债券,并支付了每股70美元的红利。

巴菲特1954年在格雷厄姆—纽曼公司工作的时候,深受格雷厄姆的影响,比如:格雷厄姆喜欢猎取那些股价比每股净营运资本低1/3以上的股票。这和我们后面将要描述的巴菲特对桑伯恩地图公司(Sanborn Map)、邓普斯特尔机械制造厂(Dempster Mill Manufacturung)、伯克希尔哈撒韦公司(Berkshire Hathaway)的投资理念和方法基本一致。

巴菲特在格雷厄姆—纽曼公司工作期间唯一和他老师不同的地方在于,巴菲特还热衷于套利投资。比如:1954年巴菲特对可可豆的套利。

案例二:1954年巴菲特对可可豆的套利

1954年,一家位于纽约布鲁克林,名叫洛克伍德的巧克力生产公司宣布用可可豆回购部分股票,他们有大量的可可豆库存。巴菲特推测,如果用股票换可可豆,并在市场上把价格日益飙升的可可豆售出,就可以赚取巨额利润。接着好几周时间里,巴菲特忙着买股票,卖可可豆,利润相当丰厚,而唯一的开销就是地铁费。

巴菲特由于一些投资理念和格雷厄姆不一致,在1956年前后离开了格雷厄姆—纽曼公司,格雷厄姆—纽曼公司也与1956年8月宣布解散。

巴菲特合伙基金成立于1956年5月,由7个有限合伙人(包括4个家庭成员和3个好友)共出资105,000美元成立。早期的投资原则都是低估类投资和套利类投资。

“我们其余65%的持股都是‘undervalued’类投资(低估类投资)或是‘Workout’类投资(套利类投资)。我仍将尽可能地继续投资那些至少部分受到‘伤害’的股票。”

案例三:1957年巴菲特对新泽西的Commonwealth Trust的投资

1957年,巴菲特用了大约一年时间重仓持有新泽西的Commconwealth Trust,占这家银行12%的股份,并成为第二大股东,平均成本约为每股51美元。这只股票也成为合伙基金持股量最大的股票,占基金全部资产的10%-20%。巴菲特保守估计公司的内在价值为每股125美元左右,由于它不支付现金股利,股价只有50美元,相当于5倍市盈率。1958年底,巴菲特以当时市场折扣20%即每股约80美元抛出公司的所有股票,然后买入Sanborn Map公司的股票,占合伙人基金资产总额的35%。

巴菲特认为,他的这次投资有如下的特点:

1、(由于购买价格较低,所以)防御市场波动风险的能力较强;

2、(公司经营状况良好,因此)这项投资的内在价值将稳步增加;

3、最终(不管是一年内还是在十年内)其内在价值将会通过某种方式出现。而最终实现的价值将很可能达到一个相当大的金额,比如说,每股250美元。

1958年底,巴菲特卖出Commonwealth Trust,然后买入Sanborn Map公司的股票,占合伙人基金资产总额的35%。Sanborn Map,我觉得是典型的格雷厄姆类型的股票,与1926年格雷厄姆对石油运输商北方管道公司的投资有着惊人的相似。

案例四:1958年底巴菲特对Sanborn Map的投资

Sanborn Map公司主要从事美国所有城市地理详图的印刷和校正,主要客户是30家保险公司及其公用事业公司、按揭贷款公司和税务部门。在过去75年里,这家公司借助垄断地位,日子过得挺轻松,几乎不受经济衰退的影响。在公司营业初期,保险公司担心Sanborn公司攫取过多利润,为了监督公司的运营,安排了一些保险业的知名人士出任公司董事。

20世纪50年代早期,一种新的承保方法“carding”使得公司的获利能力消失殆尽,尽管从20世纪30年代晚期到20世纪50年代晚期,美国经济整体发展良好,但Sanborn公司的利润从20世纪晚期每年超过500,000美元下滑到1958年的至1959年不到100,000美元,销售收入约为2,500,000美元。股价位45美元。

巴菲特研究之后发现Sanborn持有的证券价值在1958年就相当于每股65美元,也就是说公司的地图业务估值仅为-20美元。巴菲特进一步发现Sanborn公司利润下降是多年来固守陈规,未积极改进地图信息的包装和销售方式的结果,而公司的投资业务发展势头良好,在很大程度上降低了挽救地图业务的迫切性。

巴菲特在1958年和1959年间不断买进该公司股票,最终持股24,000股,并最终进入董事会,迫使公司改变现有状况。1960年,Sanborn公司最终妥协,同意用公司资本进行管理层收购。仅此一项,巴菲特的投资就赚到了50%的利润。

到1962年1月24日,巴菲特致合伙人的信中,首次系统地介绍自己的投资方法,它分三大类:

第一类:“Generals(低估类投资)”

这类投资是指那些价值被低估的证券。多年来,这类投资一直是我们占比最大的投资。通常,我们会在5-6只这类证券上建立相当大的仓位(大约占合伙人资产额的5%-10%),在其余10-15只证券上建立相对较小的仓位。

足够的安全边际以及适当的分散投资,使我们的投资组合兼具安全和增值的特性。多年来,我们对买入时点的选择远远强于对卖出时点的选择。我们愿意以买入价格和内在价值(私人投资者愿意支付的公允价值)之间的价格卖出这类投资,而不是一直持有至“最后一段甘蔗”。

这类投资和市场整体走势的联动性很强,与道琼斯指数的表现基本同步。所以需要注意的是,东西便宜并不意味着它的价格不会进一步下跌。如果市场突然下跌,这类投资通常也会和道琼斯指数同步下跌。在类似1961年的牛市中,这类股票时我们业绩表现最好的投资。同样,当市场下挫时,这类股票也是最脆弱的。我们相信我们持有的这类投资的表现最终将超过道琼斯指数。

第二类投资:“Workout(套利类投资)”

与“Generals”不同,这类投资的价格更多取决于公司的经营管理决策而非买卖双方的供求关系。也就是说,我们可以合理地预测这类投资收益实现的时间,金额以及阻碍因素。影响投资价格的公司行为包括合并、清算、重组、分立等。

在任一时点,我们都会持有大约10-15只这类股票,一些可能处于套利初期,而另一些可能已处于套利末期。通常情况下,我们不对外借款。但是考虑到无论是从最终的收益还是从套利过程中的市场表现来看,这类投资都非常安全,因此,为进一步提高收益率,我针对这类投资使用了部分借款。合伙基金的借款上限是净资产的25%。

如果剔出借款所带来的好处,这类投资的年化收益率一般在10%-20%之间。

“很明显,如果持有此类投资的比重较大,那么熊市中的表现将会非常好,但牛市中将会非常糟糕。很幸运,去年我们在这类投资上的比重比较高,并不是由于我预计到了去年市场的走势,而是因为我正好找到了更多的这类投资而非‘Generals’类投资。同样的,对Workout的集中投资使我们没能充分享受到下半年市场的强劲反弹。”

“最完美的事情就是在牛市中持有100%的‘Generals’类投资,而在熊市里面持有100%‘Workout’类投资。但是我无意通过猜测股票市场的走向进行资产配置。我认为,尽管这三类投资的短期表现会因市场情况大相径庭,但长期来看,它们都是很好的投资对象。而依靠猜测各类投资在未来市场中的表现进行资产配置,以防范市场波动的风险,是非常不明智的行为。”

“我并不是根据谣言或是内幕消息行动。我要等到从报纸上得知此类公开信息后才采取行动。一位朋友形容这就像别人拿走了95%的部分,而我们在捡剩下了5%。然而,其回报可预见性较高,且持有期限较短,因而,年化收益率还相当可观。”

“就像以前我指出的那样,合伙基金的资金在这三类投资中的分配很大程度上取决于各种投资机会存在的几率。这意味着,当道琼斯指数下降时,合伙基金主要的投资是Generals还是Workout,在很大程度上取决于运气,但这对于我们当年相当于道琼斯指数的业绩却有很大的影响。这也是为什么我们无需太过看重短期业绩的原因。”

第三类投资:“Control(控制类投资)”

所谓“Control”类投资,是指我们要么控制了这家公司,要么买入了相当多的股份,从而可以影响公司的经营管理政策。这类投资的表现也与道琼斯指数没什么关系。这类投资在购买当年通常表现不佳,其业绩一般要看几年内的表现,不过价格低迷对我们可是有百利而无一弊。如果我们买入的“Generals”的价格长期在低点徘徊,我们会考虑购入更多股份,这样“Generals”类投资就可能演变成“Control”类投资。但如果“Generals”的价格在购入几年内迅速攀升,我们则通常会考虑在高点获利了结,完成一次漂亮的“Generals”类投资。

“一旦我们取得了控制权,投资的价值就是由公司的价值要决定,而非不理智的股票价格决定。寄希望于最终购买者的投资肯定是项糟糕的投资(在华尔街,这被称作博傻理论)。所谓好的投资是以低廉的价格买入,这样即使只是以合理的价格出售,也能取得不错的利润。”

“在购买阶段,Control类投资的价格通常随道琼斯指数的变动而变动。而之后,它的价格走势更类似于Workout类的投资。”

“虽然我们对持有的非控制性股权按照市场价格进行估值,但这并不适用于Control类投资。如果持股比例超过50%,或者虽未超过50%,但拥有实质性控制权,那么我们拥有的就是这家企业,而非一个股票,因此,估值方法必须做出改变。” 影响Control类投资估值最重要的因素就是(目前和将来的)盈利能力以及资产价值。“我们对Birkshire Hathaway公司的估值一直介于净流动资产和账目价值之间,这一估值将远高于年末市场价格,估计1967年仍将如此。”

“Control”类投资理念的提出,对于巴菲特而言一次概念性的进步。从发展历程来看,无论格雷厄姆1926年对石油运输商北方管道公司的投资还是巴菲特1958年底对Sanborn Map的投资都包含此种理念。不过那个时候还是延续着格雷厄姆的老路,低估——增持——进入董事会——代理权之争——获利了结。“Control”类投资比较典型的例子就是巴菲特对Dempstar公司的投资。

案例五:1956年巴菲特对Dempstar公司的投资

Dempstar位于奥马哈城以南90英里的内部拉斯加州比阿特利斯镇,主营农业用具,灌溉系统,供水系统以及自来水管道的公司。1956年,巴菲特开始把它视为一项Generals投资,当时该公司股价每股18美元,其帐面价值为每股72美元,其中,流动资产(现金,应收帐款和存货)减去全部负债后的净值达到每股50美元。Dempstar过去业绩非常好,但最近几年只能达到盈亏平衡。从定性指标看,公司所处行业竞争激烈,管理层素质一般,但从定量指标看,公司的价格远低于其价值。巴菲特认为这类投资有七八成可能会在一到三年内获得可观的收益。

不过,巴菲特的预期没有实现。随后五年,巴菲特不断小批买入,自己也进入了公司董事会,管理层却无法扭转价格远低于其内在价值的局面。到了1961年8月,巴菲特取得这家公司的控制权,平均买入成本为每股20.99美元。巴菲特将公司的副总裁提升为总裁,仍然没用,还好芒格在1962年4月介绍了一个专业管理人Harry Bottle出任公司主席,而Harry Bottle最终提高了Dempstar的资本利用效率,降低了存活和应收帐款,挤出了大量现金使得巴菲特能够进行证券投资。1963年以来,巴菲特将Dempstar以每股80美元帐面净值出售给了新东家。

但是值得注意的是Harry Bottle对Dempstar的改造也付出了巨大的代价,100名工人被解雇,而且巴菲特在比阿特利斯镇遭到了严重的批评,甚至被冠以“破产清算人”。这件事情对注重名誉的巴菲特来说,产生了重大的影响,这种影响一直延续到后来巴菲特对伯克希尔哈撒韦公司(Berkshire Hathaway)的处理。

在1964年1月18日致合伙人的信中,巴菲特进一步完善了其对“Generals(低估类投资)”的理论阐述。巴菲特认为:

虽然定量的指标非常重要,但是定性的指标也同样重要。我们喜欢优秀的管理层,不错的行业以及过去僵化的管理层或股东的一点“骚动”。

在这个阶段,巴菲特已经开始思考完全不同于格雷厄姆的投资模式,开始以一种定性的模式去思考问题或者巴菲特在以后的致合伙人的信中提到的——Generals—Relatively Undervalued。而1963年到1964年的运通事件,加速了巴菲特这种理念的形成。在某种程度上,我觉得1964年是巴菲特投资的一个转折点。

案例六:1964年巴菲特对美国运通的投资

1963年后期,美国运通公司的一家子公司错误地签发了有关色拉油的仓储收据,这张收据欺骗性的证明了在新泽西州的贝恩尼市有大量的桶装色拉油库存,由此造成了一场所谓的安东尼 迪 安杰里斯色拉油丑闻。

美国运通公司自身认为,他们有能力承担数十亿美元损失的责任。这次危机的爆发有可能卷走全部的股东权益,使公司的净资产变成负值。

巴菲特经过自己的调查后发现:在奥马哈,他经常光顾的罗斯牛排餐馆及其他地方,人们仍然还在使用美国运通的信用卡和支票,美国运通公司的基本业务没有受到这次丑闻事件的负面影响。而商人们依旧在接受美国运通信用卡。由于这些信用卡仍有信誉,美国运通的整个帝国依然完整无缺,巴菲特买下了这只股价遭受重创的股票。1964年,巴菲特将巴菲特合伙公司40%的净资产、价值约1300万美元投资于美国运通公司,买下了美国运通公司5%的股份,当时,美国运通的股票价格已从原来的每股65美元跌至每股35美元。

如此一来,巴菲特打破了他在一次性投资中使用其合伙公司资金不超过25%这一原则,但是,他也因此刷新了在一些大公司暂时受挫时,大胆买进这些公司股票的记录。在接下来的两年中,美国运通的股价上涨了3倍,据说巴菲特合伙公司卖掉这些股票净赚2000万美元的利润。很显然,他的合伙公司赚得更多,因为巴菲特告诉《奥马哈世界先驱者报》(1991年8月2日)说,他持有这只股票时间长达4年,尽管有些公开出版的文章说他在两年后就卖掉了这些股票。在5年的时间里,美国运通的股票上涨了5倍,从每股35美元涨至每股189美元。

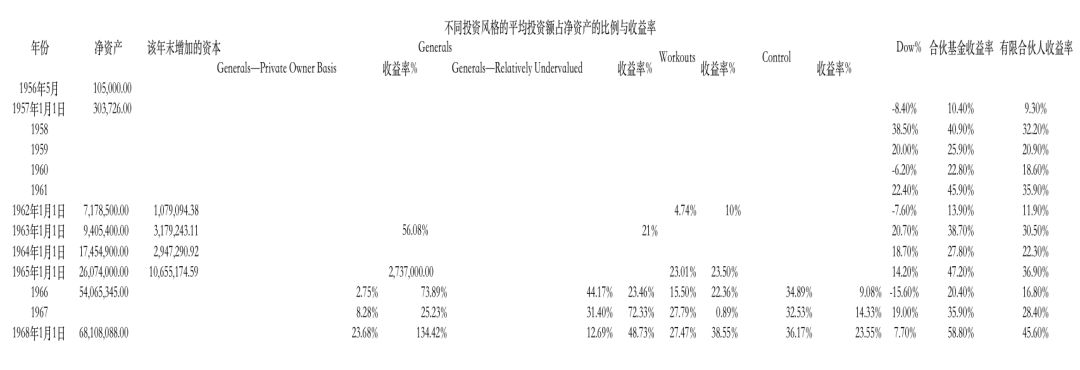

巴菲特在1965年1月18日致合伙人的信中,又把“Generals”分为两类,原来的(被低估的股票)称之为“Generals-Private Owner Basis”,另一类是“Generals-Relatively Undervalued”。有理由相信巴菲特如此的分类,很大程度上也是受了当时投资运通的影响。

作为第四种投资方法“Generals-Relatively Undervalued”,巴菲特认为:“主要包括那些相对同类质地的公司价格较低的股票。虽然按照目前的估值方法,这类投资价格被低估了,但(通常由于规模较大)对私人投资者意义不大。”

“在进行投资决策时,我们致力于确保比较的对象是完全同质的。如果不能透彻了解公司及其所处行业,并做出明确的判断,那我们不会下注。”

“和Generals-Private Owner或者Workout类投资相比,这类投资更容易因此陷入深渊。我相信,一旦将这种风险降至最低,该类投资的未来将非常光明。”

巴菲特在1965年1月18日致合伙人的信中比较了。“Generals(包括“Generals-Private Owner Basis”和“Generals-Relatively Undervalued”两类)”、“Workout”和道琼斯指数的业绩:

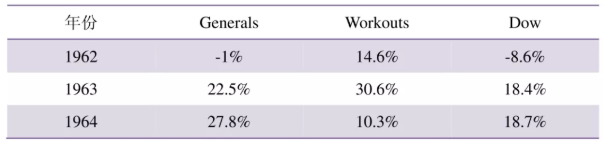

从上表可以看出,1962年“Workout”类投资力挽狂澜,为合伙人基金贡献了大部分收益。1963年,两类投资的表现都极好,但Workout为合伙基金大幅跑赢指数奠定了胜局。而1964年,Workouts类投资却大幅拖累了合伙基金的业绩。总之,如果熊市是100%的Workout,牛市是100%的Generals,合伙基金的业绩将会好的出奇。但是正如巴菲特所说:

“最完美的事情就是在牛市中持有100%的‘Generals’类投资,而在熊市里面持有100%‘Workout’类投资。但是我无意通过猜测股票市场的走向进行资产配置。我认为,尽管这三类投资的短期表现会因市场情况大相径庭,但长期来看,它们都是很好的投资对象。而依靠猜测各类投资在未来市场中的表现进行资产配置,以防范市场波动的风险,是非常不明智的行为。”

由于无法预测市场,巴菲特只是按照一定的比例将几类投资方法组合起来相互对冲。我们也应该看到熊市1962年表现不好的Generals投资,都在1963年牛市中大放异彩。

而在我们随后几年统计中,也没有发现明显的熊市里面放大了Workout来抵御风险,相反1966年熊市中,Generals-Private Owner的收益率高达73%,虽然只占到基金投资总额的2.75%,但Generals类的股票合计占到基金总额的47%。

按照巴菲特的说法“Generals-Relatively Undervalued”贡献了1966年和1967年合伙基金全部收益的2/3。

相对应,在1967年牛市中,Workout占到基金投资总额的27.79%,但收益率仅为0.98%,低的可怜。

当然这一方面和数据序列有限,这段期间没有连续经历两年熊市有关,但也可能诚如巴菲特所说:

“就像以前我指出的那样,合伙基金的资金在这三类投资中的分配很大程度上取决于各种投资机会存在的几率。这意味着,当道琼斯指数下降时,合伙基金主要的投资是Generals还是Workout,在很大程度上取决于运气,但这对于我们当年相当于道琼斯指数的业绩却有很大的影响。这也是为什么我们无需太过看重短期业绩的原因。”

我们的投资哲学是:

- 1、短期业绩(三年内)毫无意义,特别是对我们这样把部分资金投入Control类投资的基金来说;

- 2、在市场下挫时,合伙基金将取得超越道琼斯指数和其他主要基金的业绩;但在市场上升时,合伙基金很难跟上它们的脚步。

案例七:1965年巴菲特对迪斯尼的投资

当时迪斯尼的股票市盈率为10倍,巴菲特试图不把它当作一只股票来分析,而是把它作为一个完整的公司来看待。在巴菲特看来,迪斯尼公司最有价值的财富是它珍藏的经典卡通形象和电影,比如《白雪公主》和《小鹿班比》等。要是换了格雷厄姆,他对这种难以精确测度的资产是不会感兴趣的。不过,经过巴菲特的估算,仅迪斯尼公司拥有的卡通形象和电影本身就值股票的账面价值。此外,他还可以拥有迪斯尼乐园的一部分股份。经过一番深思熟虑之后,巴菲特斥资400万美元买下了迪斯尼公司5%的股份。

案例八:1962年巴菲特对伯克希尔哈撒韦公司的投资

1948年是伯克希尔哈撒韦公司(Berkshire Hathaway)最辉煌的时候,拥有11家工厂,雇员人数超过11000人,税前利润达到2950美元。但是战后它逐步陷入低谷。巴菲特合伙基金1962年11月开始买入其股票,当时伯克希尔哈撒韦公司(Berkshire Hathaway)正因为前任管理层关闭了大量陈旧过时的工厂出现巨额亏损。

1965年巴菲特合伙基金取得了伯克希尔哈撒韦公司(Berkshire Hathaway)的控制权,当时公司只剩下2家工厂,雇员人数也减少至2 300人。但令人惊喜的是,工厂的管理人员非常优秀。巴菲特合伙基金初始买入的成本为每股7.6美元,在1965年年初大量买入后,平均成本升至14.86美元。而公司1965年12月31日的净营运资本为19美元。

事后看来,伯克希尔哈撒韦公司(Berkshire Hathaway)还是属于格雷厄姆似的投资,很难断定究竟是对还是错。1978年3月14日,巴菲特在致伯克希尔哈撒韦公司股东的信中写道:1977年纺织事业的表现依旧低迷不振,过去两年我们乐观的预期纷纷落空,这或许也说明了我们预测能力的薄弱,或是纺织产业的本质,尽管一再地努力与挣扎,行销与制造的问题依旧存在,虽然市场上面临的困境与产业情势相关,但也有不少问题是我们自己造成。部份股东开始质疑我们是否应该继续留在纺织产业,虽然就长期而言其投资报酬率明显低于其它的投资,但我们的理由有以下几个:

(1)我们在纽贝福及Manchester的工厂都是当地最大的聘雇业者,员工的年龄偏高,缺乏转换工作的能力,同时我们的员工及其公会也已经尽其所能地与经营阶层配合努力改善成本结构及产品组合,以使我们的经营得以维持下去。

(2)管理阶层也相当努力同时坦承面对产业的问题,尤其是在1965年经营权易主后,Ken Chace依然尽力尽力地协助我们把纺织部门产生稳定的资金流入转到获利更加的保险事业投资与购并之上。

(3)努力工作加上对制造与行销组合的乐观预期,我们的纺织事业在未来看起来应该可以维持一个起码的利润空间。在这个意义上,巴菲特可能还是受了Dempstar清算所带来的影响,或者是对已有事务的眷念。

当Ken Chace退休后,工厂需要新的投入才能继续维持,资本性支出工厂肯定会遭受损失。1985年,巴菲特毅然将纺织工厂关闭了。

一些启示:

1. 定量分析与定性分析

应该说定量始于格雷厄姆,格雷厄姆喜欢猎取那些股价比每股净营运资本低1/3以上的股票。应该说,巴菲特早期的投资都是属于格雷厄姆似的投资,但是到了1964年左右,这种投资风格出现了些许的转变。

诚如巴菲特所言:

“有趣的是,虽然我认为自己属于定量分析派,但这些年我最成功的投资决策都是在充分考虑定性因素后做出的。这种对定性因素的判断力我称之为‘高概率事件洞察力’(high-probability insight)。这可是我们赚钱的秘诀。然而,正如洞察力通常很少见的,这种机会也非常少见。对定量因素的考量则一般不需要洞察力——这些数据本身就会狠狠敲你的头。总之,赚大钱的投资机会通常来源于正确的定性决策,但更多确定无疑的利润则来自于那些正确的定量决策”。

“最近几年,基于定量因素的投资机会正在逐步消失。这主要有以下三方面的原因:

1、过去20年没有发生类似于20世纪30年代那样的大萧条,因为没有出现过对股票投资的负面评价,投资人多年来又持续不断地搜寻各种投资机会。 2、社会接受度不断增加,恶意收购越来越多。3、股票分析师地位大幅上升,大量聪明人涌入这个行业,现今对股票投资的分析比以前要细致的多。”

1973年巴菲特对华盛顿邮报的投资,兼有格雷厄姆和巴菲特特色。当时巴菲特研究发现,由凯瑟琳 格雷厄姆经营的华盛顿邮报旗下还拥有4家电视台,《新闻周报》杂志以及印刷工厂。很多资产都是不公开上市的,因此难以估价。但巴菲特认为它们至少值4亿美元,《华盛顿邮报》的市值仅仅为1亿美元。

而1988年后半年,可口可乐股票的市盈率为13倍,比其他股票的平均价格高15%。在这样的价位上,格雷厄姆是不会买的。但考虑它的盈利能力,巴菲特认为他是在以雪佛兰的价格购买奔驰。这就是属于典型的巴菲特似的投资。

2. 投资本源

“投资的最终目的是什么?投资的最终目的是为了获得最大的税后收益而不是支付最少的税。税收不过是为达到这一目的需要考虑的一个因素。手段和结果不能混淆。”

从历史来看,巴菲特喜欢购买的企业大都具有如下特征:

1、广阔的市场前景;

2、能够轻易的涨价(即使是当产品需求平缓而产能未充分利用也一样)且不怕会失去市场占有率或销售量;

3、只要增加额外少量的资本支出,便可以使营业额大幅增加(虽然增加的原因大部分是因为通货膨胀而非实际增加产出的缘故)。巴菲特合伙基金有限合伙人12年的复合收益率为25.3%,如果能够购买一家上述特征的企业,并且保持ROE到20%,其实最终的股权是否出售意义并不大。

3. 集中投资

“我们并不像大多数投资管理机构那么分散投资,与之相反,如果一项投资满足以下两个条件,我们可能将基金资产40%投资于这一项目上:1、依据的事实和推理的过程正确的概率非常高;2、因各种因素变化导致投资内在价值大幅波动的概率非常低。”

“我们常常思考的一个问题是‘到底要投多少钱在排名第一的投资项目上?’这在很大程度取决于这两个项目的预期收益率的差距有多大,也取决于排名第一的投资项目取得较差收益率的概率有多大。两项投资的预期收益率可能相同,但其中一项投资估计有0.05的概率取得低于道琼斯指数15%的收益率,而另一项投资只有0.01的概率取得低于道琼斯指数15%的收益率。前者收益率的较宽波动幅度降低了集中投资的可能性。”

(全文完)

声明:本内容获原创号授权转载,仅代表原创号或原作者的分析、推测与判断,登载于此仅出于传递信息之目的,并不意味着高毅资产赞同其观点或证实其描述,也不代表高毅资产与原创号有任何代理或合作关系。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,高毅资产不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表高毅资产的投资实例。